7月1日に個人事業を開業してみました(個人事業主になりました)。ので、その時のメモです。

個人事業の開業にあたって提出する必要がある書類

- 個人事業の開廃業等の届出書

- 青色申告承認申請書(青色申告を希望する人)

- 青色事業専従者給与に関する届出書(青色専従者給与を支払う人)

- 給与支払事務所等の開設届出書承認申請書(従業員に給与を払う人)

- 源泉徴収税の納期の特例の承認に関する申請書(納期の特例を受ける人)

主なものにはこの3種類(細かくは5種類)があります。私の場合、雇う人がいないので、「個人事業の開廃業等の届出書」と「青色申告承認申請書」だけ書いて提出しました。

なお、「個人事業開始申告書」も事業所所在地の都道府県税事務所に出すことになっていますが、神奈川県の某管轄では、提出用の用紙をくださいと言ったら、税務署に開業届を出してくれればそのコピーがこちらにも回ってくるから、こちらで改めて手続きする必要はない、と言われました。

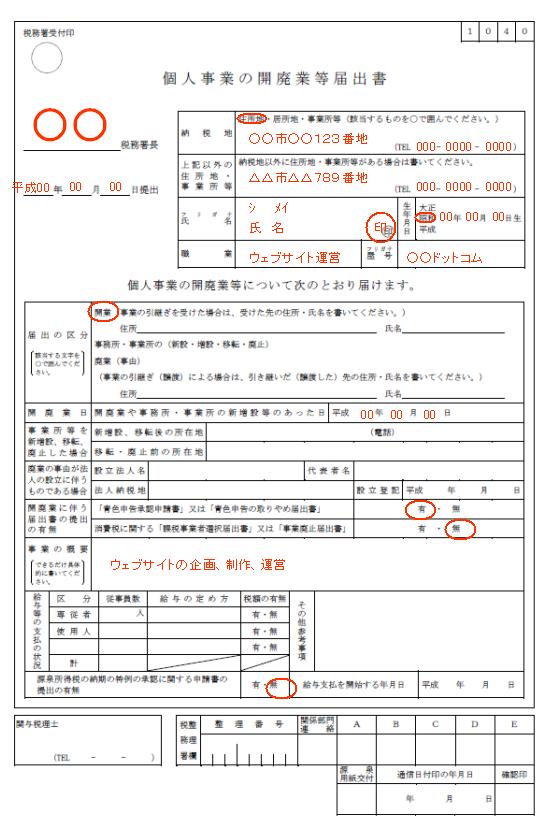

個人事業の開廃業等の届出書の書き方

私の場合、住所と事務所が別々なので、住所を管轄する税務署用と、事務所の所在地を管轄する税務署用の、2種類の書類を作成しました。○○税務署、の部分だけが違って、あとはまったく一緒の内容ですが…。住所と事務所が同じなら、書類は1通で大丈夫です。

補足説明

・納税地

普通は住所地です。

・上記以外の住所地・事業所等

自宅と事務所が別々の場合、事務所の住所を記入します。

・職業

職業を書きます。私はウェブサイト運営としてみました。

・屋号

屋号を決めてる人は屋号を書きます。屋号をつける気のない人は、何も書かなくて良いみたいです。

・開廃業日

事業を始めた日です。開業届は開業から1ヶ月以内に提出することに一応なっていますので、1ヶ月以内の日付が望ましいです。私は切りよく7月1日にしました。

・開廃業に伴う届出書の提出の有無

「青色申告」関係の書類を一緒に提出する人は、青色の欄の有に○をします。ない人は無に○をします。

「消費税」関係の書類を一緒に提出する人は、消費税の欄の有に○をします。ない人は無に○をします。

・事業の概要

事業の概要を適当に書きます。

・給与等の支払いの状況

雇っている人がいない場合は何も書かなくて大丈夫です。

・源泉所得税の納期の特例の承認に関する申請書の提出の有無

特例の申請書を一緒に提出する人は有に○をします。ない人は無に○をします。

作成した書類は、コピーを予め1部取っておいてください。

提出先は住所を管轄する税務署です(事務所がある場合は事務所を管轄する税務署にも)。作成した届出書とそのコピーを持っていくと、おどろくほど何もチェックせずに(笑)、ポン、ポンと判子をついて、コピーのほうだけ返してくれます。これで提出終了。あっけないです。

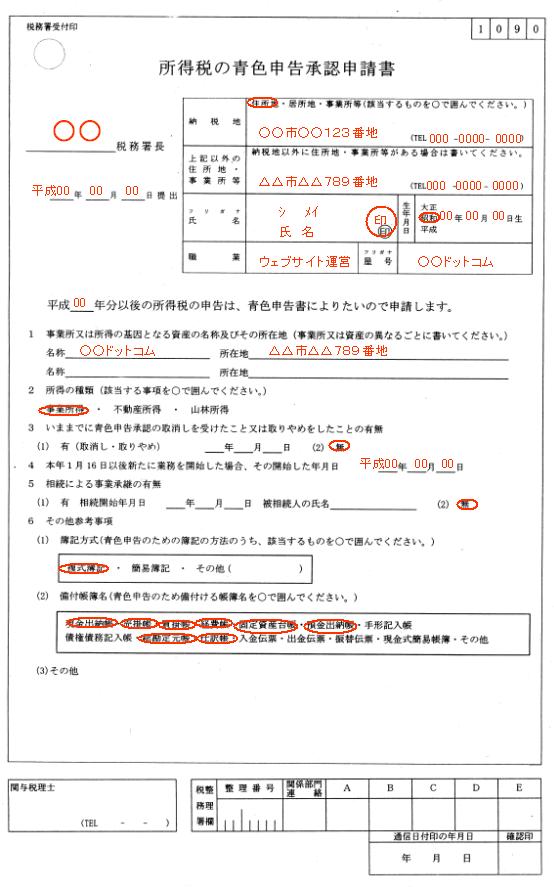

青色申告承認申請書の書き方

こちらは、住所と事務所が同じだろうが別だろうが、書類は住所を管轄する税務署用のみです。

補足説明

大体は開業届と同じ感じですので、同じように記入してください。

・その他参考事項 (1)簿記方式

65万円の控除が欲しいので、複式簿記を選択しました。会計ソフトを使えば必要な帳簿はすべて作ってくれますが、多少、簿記の知識が必要です。

・その他参考事項 (2)備付帳簿名

適当に、必要そうな帳簿に○をつけます(笑)。あくまで参考程度の話なので、確定申告の際に、実際に必要になった帳簿をしっかり提出すれば大丈夫です。

作成した書類は、コピーを予め1部取っておいてください。

提出先は住所を管轄する税務署です。個人事業の開廃業等の届出書と一緒に提出するのが楽でいいでしょう。作成した申請書とそのコピーを持っていくと、こちらもおどろくほど何もチェックせずに(笑)、ポン、ポンと判子をついて、コピーのほうだけ返してくれます。これで提出終了。本当にあっけないです。

それ以外にもある申請書

「所得税の棚卸資産の評価方法・減価償却資産償却方法の届出書」というものがあります。そのまま読んで字のごとく、棚卸資産の評価方法と、減価償却資産の償却方法を指定するための届出書です。会計に疎い人には何のことだかさっぱりわからないかもしれませんが…。

特にこだわりの指定がなければ、提出しなくても大丈夫です。その場合、法定の評価方法になります。

現時点では、個人事業主の場合(と断っておくのは、会社の場合とは異なるため)、棚卸資産は最終仕入原価法による原価法、減価償却は定額法になります。他の方法のほうが有利だ!という人は、届出書を出しましょう。

その他、今回の件には直接関係のないけど個人事業主には関係のあるメモ

- 事業税の基礎控除は290万円、青色65万円を加算すると事業所得355万円までは事業税は掛からない。それ以上の分には5%の事業税が掛かる。

- 売上高が1000万円以上になると、その2年後には消費税に関する面倒くさい書類を税務署に提出しなければならなくなる。

参考

起業・会社設立マニュアル>2-7.個人事業主

http://knowhow.dreamgate.gr.jp/manual/id=11

【無料】すぐに使えるビジネス書式

http://www.dreamgate.gr.jp/entrya/format.php